Theo Ngân hàng Nhà nước chi nhánh Khu vực 2 (TP HCM và Đồng Nai), dòng kiều hối có xu hướng giảm từ quý IV/2025 sang đầu năm nay.

Trong quý cuối năm 2025, lượng kiều hối chuyển về đạt gần 2,4 tỷ USD, giảm 13% so với quý liền kề. Bước sang quý I/2026, con số này hạ xuống còn trên 2 tỷ USD.

Bà Trần Thị Ngọc Liên, Phó giám đốc Ngân hàng Nhà nước chi nhánh Khu vực 2, cho biết điều này phản ánh tác động từ kinh tế quốc tế, trong nước và các yếu tố địa chính trị. Theo bà, kinh tế thế giới phục hồi chậm cùng lạm phát cao làm tăng chi phí sinh hoạt, ảnh hưởng trực tiếp đến thu nhập của người Việt ở nước ngoài.

Bên cạnh đó, chính sách tiền tệ thắt chặt kéo dài tại các nền kinh tế lớn tiếp tục tác động tiêu cực đến hoạt động sản xuất, kinh doanh, qua đó ảnh hưởng gián tiếp đến thu nhập và dòng tiền chuyển về Việt Nam.

Xung đột địa chính trị tại Trung Đông cũng góp phần tác động đến dòng kiều hối, khi làm gia tăng biến động giá năng lượng và áp lực lạm phát toàn cầu. Việc này ảnh hưởng đến thu nhập thực tế của người lao động.

Chua kể, hoạt động kinh tế gián đoạn cục bộ tại một số nước ở khu vực này cũng làm giảm thu nhập và khả năng gửi tiền về của lao động Việt. Theo đại diện Ngân hàng Nhà nước, do tỷ trọng kiều hối từ khu vực này không lớn nên tác động chủ yếu mang tính gián tiếp.

Bà Liên nhận định thêm, kinh tế vĩ mô tiếp tục ổn định nhưng một số kênh đầu tư chưa thực sự hấp dẫn dòng vốn kiều hối. Chênh lệch lãi suất giữa VND và USD không lớn cũng phần nào ảnh hưởng đến quyết định chuyển tiền về nước.

Ngoài ra, yếu tố mùa vụ sau cao điểm chuyển tiền dịp cuối năm phục vụ nhu cầu chi tiêu lễ, Tết khiến lượng kiều hối trong quý đầu năm thường giảm.

Dự báo trong thời gian tới, đại diện Ngân hàng Nhà nước cho rằng kiều hối có thể chưa tăng rõ rệt do còn phụ thuộc vào diễn biến kinh tế trong và ngoài nước. Thông thường, sau giai đoạn thấp điểm đầu năm, kiều hối có xu hướng phục hồi nhẹ trong các quý tiếp theo khi hoạt động kinh tế và việc làm của lao động ở nước ngoài dần ổn định trở lại.

Tuy nhiên, diễn biến xung đột tại Trung Đông và các khu vực khác vẫn phức tạp, tiếp tục tác động đến giá năng lượng, lạm phát và tâm lý thị trường. Việc này ảnh hưởng đến thu nhập và khả năng tích lũy của kiều bào.

Cũng theo Ngân hàng Nhà Nước, tại Đồng Nai, tính đến hết 31/3, kiều hối chủ yếu được chuyển qua các tổ chức tín dụng cũng giảm hơn 16% so với quý trước, xuống 36,4 triệu USD.

Ngày 14/4, Tổng cục Hải quan Trung Quốc công bố số liệu thương mại tháng 3. Theo đó, kim ngạch nhập khẩu tăng 27,8% so với cùng kỳ năm ngoái, lên gần 270 tỷ USD. Tốc độ này cao hơn dự báo và cũng là mức tăng mạnh nhất kể từ tháng 11/2021.

Báo cáo trên nối dài xu hướng tăng tốc nhập khẩu của Trung Quốc năm nay, nhờ nhu cầu nội địa cải thiện, nhu cầu hàng hóa tăng và các công ty bổ sung lại hàng tồn kho. Trong 2 tháng đầu năm, nhập khẩu nước này tăng gần 20%.

Đây là tín hiệu lạc quan với mục tiêu thúc đẩy tiêu dùng của Trung Quốc. Từ nhiều năm qua, các nhà kinh tế học đã kêu gọi nước này chuyển từ mô hình tăng trưởng phụ thuộc đầu tư và xuất khẩu sang dựa vào đột phá về tiêu dùng. Trong kế hoạch 5 năm công bố tháng trước, Bắc Kinh cũng cam kết tăng đáng kể tiêu dùng của các hộ gia đình.

Trong khi đó, xuất khẩu tháng 3 chỉ tăng 2,5% so với cùng kỳ năm ngoái, lên 321 tỷ USD. Hoạt động này chịu ảnh hưởng chủ yếu từ xung đột tại Trung Đông.

Hơn một tháng qua, xung đột liên quan đến Iran, Mỹ và Israel đã khiến eo biển Hormuz gần như bị phong tỏa, đe dọa nguồn cung năng lượng toàn cầu và làm gián đoạn các tuyến vận tải biển. Giá dầu Brent hiện vẫn trên 90 USD một thùng, tăng mạnh so với khoảng 60 USD trước khi xung đột nổ ra.

Chi phí nhiên liệu và bảo hiểm tăng đã đẩy cước vận tải lên cao. Việc phải đi đường vòng qua Mũi Hảo Vọng cũng khiến năng lực vận tải suy giảm. Gián đoạn nguồn cung hóa dầu và phân bón cũng làm tăng rủi ro đối với sản xuất công nghiệp và nông nghiệp.

Người phát ngôn Tổng cục Hải quan Trung Quốc Lu Daliang cho biết xung đột tại Trung Đông đã khiến giá nhiên liệu tăng mạnh trong thời gian dài, làm chi phí vận chuyển dầu tăng đáng kể. Đà tăng hiện đã lan sang chuỗi cung ứng toàn cầu, đẩy chi phí sản xuất và logistics của hàng hóa trên khắp thế giới đi lên, từ đó gây sức ép lên thương mại hàng hóa toàn cầu.

"Số liệu của chúng tôi cho thấy trong tháng 3, xuất nhập khẩu của Trung Quốc với Trung Đông đã chuyển từ tăng trưởng sang sụt giảm. Chúng tôi hy vọng tất cả các bên sẽ hành động để hạ nhiệt tình hình càng sớm càng tốt, khôi phục hòa bình và ổn định tại eo biển này cũng như Trung Đông", ông nói.

Tại đại hội đồng cổ đông thường niên 2026 diễn ra chiều nay (20-4), lãnh đạo Chứng khoán VPBank - VPBankS (VPX) đã chia sẻ nhiều thông tin đáng chú ý về chiến lược tăng trưởng, nguồn vốn, cũng như triển vọng thị trường chứng khoán thời gian tới.

Khi trả lời cổ đông về tác động của lãi suất đến hoạt động cho vay ký quỹ (margin), ông Nhâm Hà Hải - Tổng giám đốc VPBankS - cho biết cuối năm 2025 dư nợ margin công ty đạt 34.000 tỉ đồng.

Thực tế đến nay theo thông tin từ ông Hải, dư nợ đã vượt 38.000 tỉ đồng, cho thấy tốc độ tăng trưởng nhanh hơn kỳ vọng.

Trước đó tại báo cáo tài chính quý 1-2026, dư nợ margin của công ty này đạt khoảng 36.000 tỉ đồng.

Cũng theo lãnh đạo VPBankS, thương vụ chào bán cổ phần lần đầu ra công chúng (IPO) kỷ lục cuối năm ngoái đã đưa vốn chủ sở hữu công ty lên gần 34.000 tỉ đồng, top 2 toàn thị trường. Bởi vậy dù dư nợ lớn song dư địa cho vay margin còn rất lớn, ước khoảng 32.000 - 33.000 tỉ đồng.

Một điểm sáng khác từ thị trường chung được ông Hải nhắc tới, đó là thanh khoản chứng khoán gia tăng đáng kể trong quý 1. Dù khối ngoại bán ròng khoảng 1 tỉ USD, thị trường vẫn cho thấy sức hấp thụ tốt.

Lãnh đạo công ty đánh giá với các yếu tố vĩ mô dự kiến cải thiện, thanh khoản và nhu cầu margin sẽ tiếp tục tăng trong thời gian tới.

Trả lời câu hỏi của cổ đông, ông Nguyễn Đức Vinh, Tổng giám đốc VPBank, nhận định sự phát triển nhanh của VPBankS là một phần trong chiến lược tổng thể của ngân hàng nhằm mở rộng sang thị trường vốn, đáp ứng nhu cầu trung và dài hạn của nền kinh tế.

Sự hỗ trợ từ SMBC sẽ tập trung vào năng lực tài chính, quản trị, nguồn nhân lực và đặc biệt là khả năng huy động vốn quốc tế.

Sau chưa đầy 4 năm hoạt động, từ xuất phát điểm gần như không có khách hàng, VPBankS đã phục vụ hàng triệu khách hàng và vươn lên nhóm dẫn đầu về quy mô vốn, tài sản và dư nợ margin.

Ở lĩnh vực ngân hàng đầu tư (IB), VPBankS đã thực hiện tư vấn thành công một thương vụ M&A cho nhà đầu tư nước ngoài.

Đây chính là thương vụ Tập đoàn Thiên Long bán cổ phần cho đối tác ngoại.

Đáng chú ý, VPBankS cũng đang tham gia vào chương trình thử nghiệm (sandbox) về tài sản số, hợp tác với đối tác quốc tế như OKX Venture...

Trong khi đó đề cập tới định giá cổ phiếu, bà Hồ Thúy Nga - Chủ tịch hội đồng quản trị VPBankS - cho biết thị giá cổ phiếu VPX từng tăng lên 34.500 đồng/cổ phiếu sau IPO, nhưng sau đó chịu áp lực giảm do biến động vĩ mô như lãi suất, giá dầu và địa chính trị...

Dù vậy xét về định giá hiện tại, cổ phiếu VPBankS vẫn ở mức hấp dẫn so với ngành. Cụ thể P/B đạt khoảng 1,62 lần (so với trung bình ngành 2,01 lần) và P/E ở mức 12,69 lần (so với 14,74 lần).

Ban lãnh đạo kỳ vọng khi thị trường được nâng hạng và các chính sách đầu tư dài hạn phát huy hiệu quả, giá cổ phiếu sẽ phản ánh đúng giá trị và tiềm năng tăng trưởng của doanh nghiệp.

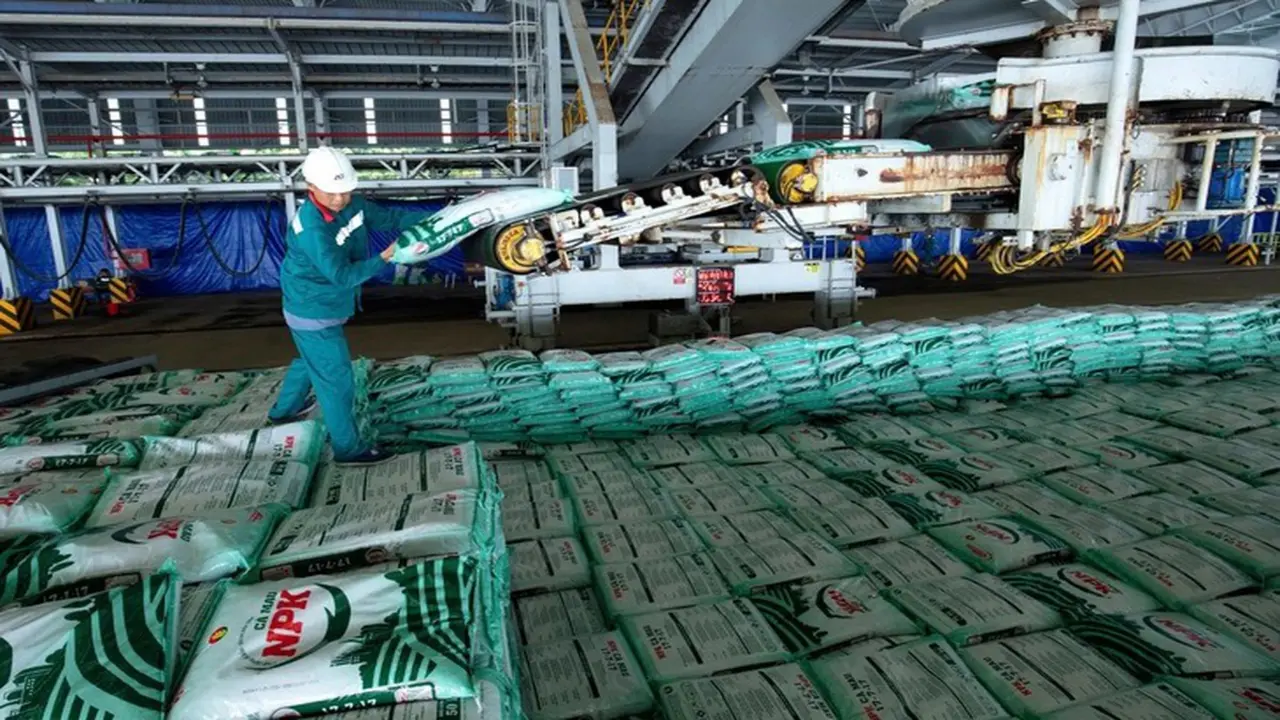

Thông tin được lãnh đạo Tổng công ty Phân bón Dầu khí Cà Mau - thành viên Petrovietnam, nêu tại Đại hội đồng cổ đông thường niên 2026, tổ chức ngày 22-4.

Trong bối cảnh giá năng lượng, phân bón và rủi ro địa chính trị tiếp tục biến động, Tổng công ty Phân bón Dầu khí Cà Mau cho biết sẽ không chỉ duy trì vai trò nhà sản xuất phân bón mà còn mở rộng sâu hơn vào chuỗi nông nghiệp bền vững.

Theo ông Trần Ngọc Nguyên - Chủ tịch hội đồng quản trị Tổng công ty Phân bón Dầu khí Cà Mau (mã chứng khoán: DCM), giai đoạn 2020-2025 đánh dấu bước chuyển của doanh nghiệp từ một đơn vị sản xuất, kinh doanh phân bón chủ lực sang cung cấp giải pháp dinh dưỡng cho cây trồng, giải pháp canh tác và ứng dụng chăm sóc cây trồng.

Trong giai đoạn tới, doanh nghiệp dự kiến mở rộng sang các lĩnh vực sau thu hoạch và chế biến nông sản phục vụ xuất khẩu.

"Công ty sẽ hướng tới mốc doanh thu trên 30.000 tỉ đồng vào năm 2030" - ông Nguyên nói tại đại hội. Riêng năm 2026, doanh nghiệp đặt kế hoạch doanh thu hợp nhất 17.615 tỉ đồng, lợi nhuận trước thuế 1.320 tỉ đồng, lợi nhuận sau thuế 1.182 tỉ đồng.

Sản lượng dự kiến gồm 926.000 tấn urê và 350.000 tấn NPK. Công ty cũng dự kiến chi 734 tỉ đồng cho đầu tư xây dựng cơ bản và mua sắm thiết bị, đồng thời tiếp tục triển khai các dự án chuyển tiếp và tìm kiếm cơ hội đầu tư mới.

Trong bối cảnh thị trường nhiều biến động, xuất khẩu tiếp tục là điểm sáng. Năm qua, doanh nghiệp xuất khẩu khoảng 458.000 tấn phân bón, đạt kim ngạch gần 193 triệu USD, mở rộng thị trường lên 22 quốc gia.

Ông Văn Tiến Thanh - Tổng giám đốc Tổng công ty Phân bón Dầu khí Cà Mau - cho biết doanh nghiệp đã đưa sản phẩm vào những thị trường có yêu cầu cao như Úc.

Việc đáp ứng các tiêu chuẩn kỹ thuật của thị trường này giúp công ty thiết lập các đơn hàng xuất khẩu với mức giá thuận lợi, đặc biệt trong quý I-2026.

Ngoài Úc, công ty xác định Campuchia và các thị trường lân cận là khu vực trọng điểm trong chiến lược mở rộng thị trường.

Doanh nghiệp đã thành lập văn phòng tại Campuchia để gia tăng hiện diện và phát triển hệ thống phân phối.

Công ty cũng đã xuất khẩu sang Mỹ và hợp tác với đối tác để phân phối sản phẩm tại Brazil.

Lãnh đạo Tổng công ty Phân bón Dầu khí Cà Mau cho biết trong bối cảnh thị trường biến động, nhà máy vẫn duy trì vận hành ở mức cao.

Dù vậy, ông Thanh đánh giá năm 2026 tiếp tục là giai đoạn khó khăn với ngành phân bón. Xung đột tại Trung Đông, chiến sự Nga - Ukraine và việc Trung Quốc hạn chế xuất khẩu phân bón đã làm nguồn cung toàn cầu bị thu hẹp.

Trong khi đó, nhu cầu tăng cao ở nhiều quốc gia trong mùa vụ khiến giá phân bón tăng mạnh. Giá urê hiện đã tiệm cận 900 USD một tấn.

"Nếu xung đột hạ nhiệt sớm, thị trường có thể dần ổn định. Tuy nhiên, do hạ tầng sản xuất bị ảnh hưởng, nguồn cung cần thời gian phục hồi. Mặt bằng giá có thể giảm nhẹ nhưng vẫn duy trì ở mức cao trong phần lớn năm 2026" - ông Thanh nói.