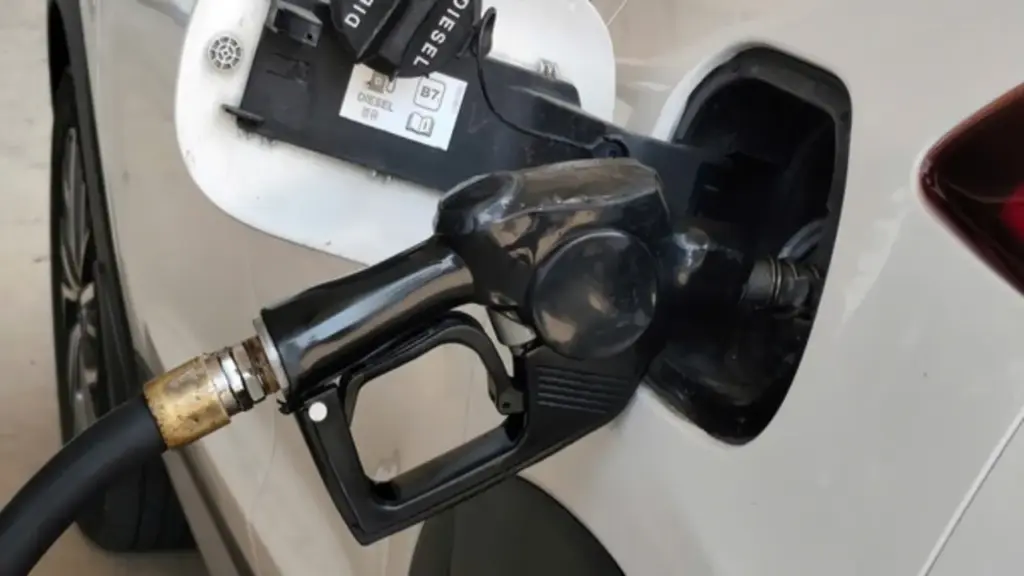

Cụ thể, về nguyên tắc điều chỉnh giá bán xăng dầu, Bộ Công thương đề xuất giao quyền quyết định giá cho doanh nghiệp. Theo đó, giá bán buôn và giá bán lẻ xăng dầu trong và ngoài hệ thống do thương nhân đầu mối, thương nhân phân phối tự quyết định, trên cơ sở tuân thủ quy định của pháp luật về giá và cơ chế thị trường. Giá bán buôn (đối với dầu mazut) và giá bán lẻ xăng dầu của thương nhân đầu mối được xác định theo công thức quy định.

Giá bán lẻ xăng dầu của các cửa hàng thuộc hệ thống phân phối không được cao hơn mức giá do thương nhân đầu mối hoặc thương nhân phân phối công bố – là đơn vị cung cấp nguồn hàng cho các cửa hàng này.

Giá bán lẻ xăng dầu tại các cửa hàng không thuộc hệ thống phân phối của thương nhân đầu mối hoặc thương nhân phân phối sẽ được thương nhân bán lẻ quyết định, thực hiện theo đúng quy định của pháp luật về giá và theo cơ chế thị trường.

Đối với địa bàn xa cảng, xa kho đầu mối, xa cơ sở sản xuất xăng dầu, nếu có chi phí thực tế phát sinh hợp lý, hợp lệ (đã được kiểm toán) tăng cao dẫn đến giá bán cao hơn giá bán tính toán theo công thức, thương nhân đầu được quyết định giá bán thực tế tại địa bàn đó để bù đắp chi phí phát sinh. Mức tăng này không được vượt quá 2% so với giá bán lẻ do thương nhân công bố tại cùng thời điểm.

Tại địa bàn xa cảng, xa kho đầu mối, xa cơ sở sản xuất, giá bán lẻ xăng dầu do thương nhân phân phối, thương nhân bán lẻ quyết định. Song, không được vượt quá giá bán lẻ xăng dầu do thương nhân đầu mối bán xăng dầu cho thương nhân đó công bố tại cùng địa bàn và cùng thời điểm.

Dự thảo cũng quy định, các thương nhân sau khi điều chỉnh giá sẽ thực hiện kê khai, gửi về Bộ Công thương hoặc UBND cấp tỉnh – nơi thương nhân có hệ thống phân phối; đồng thời, kết nối mạng với cơ quan quản lý nhà nước về dữ liệu kê khai giá theo quy định.

Về công thức giá bán xăng dầu, dự thảo nêu rõ giá bán xăng dầu bằng (=) giá mua xăng dầu cộng (+) chi phí tạo nguồn cộng (+) chi phí kinh doanh định mức cộng (+) lợi nhuận cộng (+) thuế.

Từ công thức trên, theo Bộ Công thương, giá mua xăng dầu do thương nhân tự xác định theo thực tế kinh doanh. Chi phí tạo nguồn (từ nhập khẩu và mua trong nước) do thương nhân tự xác định theo thực tế kinh doanh.

Chi phí kinh doanh định mức là chi phí lưu thông xăng dầu trong nước (gồm chi phí bán buôn, chi phí bán lẻ) của thương nhân đầu mối kinh doanh xăng dầu (đã bao gồm chi phí dành cho thương nhân phân phối xăng dầu, thương nhân bán lẻ xăng dầu).

Chi phí kinh doanh định mức hiện hành được sử dụng làm mức chi phí khởi điểm. Khi nghị định này có hiệu lực thi hành, Bộ Công thương chủ trì, phối hợp Bộ Tài chính công bố chi phí kinh doanh định mức được sử dụng làm mức khởi điểm.

Chi phí kinh doanh định mức hàng năm được điều chỉnh tăng, giảm theo chỉ số giá tiêu dùng (CPI) thực tế bình quân của năm trước do cơ quan Thống kê công bố.

Định kỳ 3 năm/lần, Bộ Công thương chủ trì, phối hợp các bộ, ngành có liên quan rà soát, công bố chi phí kinh doanh định mức cho thời kỳ tiếp theo để thương nhân thực hiện.

Trường hợp chi phí kinh doanh định mức biến động bất thường, tác động đến nguồn cung xăng dầu và có nguy cơ ảnh hưởng đến an ninh năng lượng hoặc các chính sách liên quan tác động đến sự tăng giảm chi phí kinh doanh định mức, Bộ Công thương chủ trì, phối hợp các bộ, ngành có liên quan báo cáo, kiến nghị Thủ tướng Chính phủ cho phép rà soát chi phí kinh doanh định mức được sử dụng làm gốc trước thời hạn định kỳ và công bố để thương nhân thực hiện.

Đáng chú ý, trong công thức tính giá, dự thảo đề xuất phần lợi nhuận sẽ do thương nhân đầu mối kinh doanh xăng dầu tự xác định theo thực tế kinh doanh. Theo đó, các thương nhân đầu mối, phân phối, bán lẻ xăng dầu đều phải công bố giá bán buôn (dầu mazut), giá bán lẻ xăng trên trang thông tin điện tử của thương nhân, trên các phương tiện thông tin truyền thông khác (nếu có).

Song song đó, thông báo công khai giá bán lẻ xăng dầu của thương nhân tại cửa hàng, điểm bán xăng dầu. Thời gian công bố giá bán xăng dầu thực hiện ngay sau khi điều chỉnh giá bán xăng dầu.

Hôm nay (6.4), nhiều nơi trên cả nước xuất hiện nắng nóng gay gắt và đặc biệt gay gắt. Cập nhật thời tiết mới nhất vào trưa nay từ Trung tâm Dự báo khí tượng thủy văn quốc gia, mức nhiệt cao nhất cả nước lên tới 39,6 độ C ghi nhận tại Hương Khê (Hà Tĩnh). Bên cạnh đó, nhiều nơi cũng đạt và vượt mức 39 độ C. Cụ thể, trên địa bàn tỉnh Nghệ An có Tây Hiếu và Vinh, còn tại Hà Tĩnh ngoài Hương Khê có thêm trạm Hà Tĩnh và Tuyên Hóa.

Ngoài ra, nhiều nơi khác ở phía tây bắc Bắc bộ và khu vực phía đông các tỉnh từ Quảng Ngãi đến Đắk Lắk cũng ghi nhận nắng nóng gay gắt 37 - 38 độ C; trong khi Tây nguyên và Đông Nam bộ nắng nóng phổ biến 36 - 37 độ C.

Dự báo trong ngày 7 - 8.4, nắng nóng tiếp tục xuất hiện trên diện rộng, nhiều nơi gay gắt đến đặc biệt gay gắt (trên 39 độ C). Cụ thể, khu vực tây Bắc bộ có mức nhiệt cao nhất phổ biến 36 - 38 độ C, có nơi trên 39 độ C.

Khu vực từ Thanh Hóa đến Đà Nẵng và phía đông các tỉnh từ Quảng Ngãi đến Đắk Lắk nhiệt độ cao nhất từ 37 - 39 độ C, có nơi trên 40 độ C; Tây nguyên và Nam bộ có nơi trên 37 độ C.

Nắng nóng và nắng nóng gay gắt có khả năng kéo dài trong nhiều ngày tới. Do nắng nóng gay gắt và độ ẩm trong không khí thấp nên nguy cơ cháy nổ, hỏa hoạn tăng cao do thời tiết rất khô và nhu cầu điện tăng mạnh.

Nhiệt độ thực tế ngoài trời có thể cao hơn dự báo 2 - 4 độ C hoặc hơn, nhất là tại nhưng nơi có bê tông, đường nhựa. Đối với sức khỏe, nắng nóng dễ gây mất nước, sốc nhiệt nếu tiếp xúc lâu với nền nhiệt cao.

Sự kiện đánh dấu cột mốc quan trọng trong chiến lược phát triển hạ tầng y tế chất lượng đẳng cấp 5 sao tại đảo ngọc, khẳng định năng lực đảm bảo an ninh y tế cho những sự kiện tầm vóc quốc tế, đặc biệt trong khuôn khổ APEC 2027 sắp tới.

Tọa lạc tại trung tâm phường An Thới, liền kề tổ hợp các công trình trọng điểm phục vụ APEC 2027, Bệnh viện Mặt Trời Phú Quốc có quy mô 10.000 m², đặt trọng tâm phát triển 9 chuyên khoa chính gồm: Khoa Khám bệnh; Nội tổng hợp; Ngoại tổng hợp; Hồi sức cấp cứu và chống độc; Chẩn đoán hình ảnh và Thăm dò chức năng; Gây mê giảm đau; Khoa Nhi - Vaccine; Khoa Dược; Khoa Xét nghiệm, thiết lập tiêu chuẩn mới về y tế chất lượng đẳng cấp 5 sao ngay tại đảo.

Đây là bệnh viện thứ hai trong hệ thống chăm sóc sức khỏe Sun Healthcare của Sun Group, sau Bệnh viện Mặt trời Hà Nội. Công trình được đầu tư và thi công thần tốc chỉ trong 8 tháng.

Định hình phát triển theo mô hình “bệnh viện nghỉ dưỡng”, bệnh viện sẽ vận hành gần 100 giường bệnh, gồm 63 phòng nội trú tiêu chuẩn quốc tế và hệ thống phòng VIP thiết kế như không gian nghỉ dưỡng 5 sao.

Bệnh viện được trang bị hệ thống y tế tiên tiến bậc nhất hiện nay như DSA Philips Azurion 7M20, trở thành đơn vị can thiệp tim mạch và đột quỵ đầu tiên trên đảo; máy MRI 3.0 Tesla tích hợp AI; CT phổ 512 lát cắt cho phép chụp toàn thân dưới 2 giây; cùng hệ thống nội soi hiện đại hỗ trợ tầm soát ung thư sớm. Các trung tâm mũi nhọn như Hồi sức cấp cứu 24/7, Đột quỵ - Tim mạch - Can thiệp mạch được vận hành theo chuẩn quốc tế, tối ưu “thời gian vàng” trong điều trị.

Làm nên chất lượng đẳng cấp 5 sao của Bệnh viện Mặt Trời Phú Quốc là đội ngũ gần 150 nhân sự y tế chất lượng cao, gồm các bác sĩ giàu kinh nghiệm cùng hội đồng cố vấn là chuyên gia đầu ngành, có khả năng triển khai các kỹ thuật phức tạp, bảo đảm chất lượng điều trị, đồng thời hỗ trợ hội chẩn từ xa và chuyển giao kỹ thuật.

Ông Trần Minh Sơn, Phó Chủ tịch Thường trực Hội đồng quản trị Tập đoàn Sun Group, cho biết: “Sự ra đời của bệnh viện là bước hoàn thiện một chuẩn mực mới trong hệ sinh thái của Tập đoàn tại Phú Quốc: y tế gắn liền với du lịch cao cấp, không chỉ phục vụ điều trị mà còn đảm bảo an toàn cho du khách trong mọi tình huống. Đây cũng là nền tảng để khẳng định năng lực kiến tạo những điểm đến đẳng cấp quốc tế, nơi du khách không chỉ tận hưởng mà còn an tâm khi lựa chọn”.

Phú Quốc đang phát triển mạnh mẽ theo định hướng trở thành trung tâm du lịch quốc tế, với khoảng 200.000 dân và 6 - 7 triệu lượt khách mỗi năm, trong khi hệ thống y tế hiện chỉ có gần 300 giường bệnh, tạo áp lực lớn lên hạ tầng chăm sóc sức khỏe.

Sự ra đời của Bệnh viện Mặt Trời Phú Quốc vì vậy sẽ góp phần thu hẹp khoảng cách về hạ tầng y tế giữa đảo xa và đất liền. Với khả năng tiếp nhận, cấp cứu và điều trị đa dạng nhóm bệnh lý ngay tại chỗ, bệnh viện giúp giảm phụ thuộc vào việc chuyển viện trong tình huống khẩn cấp, đem đến cho người dân Phú Quốc cơ hội khám chữa bệnh, tiếp cận dịch vụ y tế chất lượng với chi phí hợp lý, góp phần nâng cao chất lượng cuộc sống trên đảo.

Dịp khai trương, nhiều chương trình ưu đãi khám chữa bệnh sẽ được triển khai. Cụ thể, dịch vụ khám bệnh được ưu đãi tới 50% đến hết năm. Các dịch vụ chẩn đoán hình ảnh, thăm dò chức năng, xét nghiệm và phẫu thuật - thủ thuật cũng áp dụng ưu đãi 50% so với giá niêm yết. Chi phí giường nội trú ưu đãi từ 30 - 50%. Ngoài ra, bệnh viện còn có chính sách hỗ trợ khám chữa bệnh đặc biệt cho người già, trẻ nhỏ, người yếu thế, khẳng định vai trò của một “điểm tựa sức khỏe” cho người dân trên đảo.

Việc ra đời Bệnh viện Mặt trời Phú Quốc còn mang ý nghĩa đặc biệt trong tổng thể công tác chuẩn bị cho APEC 2027. Đây là công trình đầu tiên hoàn thành trong chuỗi dự án phục vụ APEC tại Phú Quốc, đóng vai trò mở đường và tạo động lực thúc đẩy tiến độ các hạng mục hạ tầng trọng điểm khác. Việc một bệnh viện được đầu tư đưa vào vận hành như một phần trực tiếp của công tác chuẩn bị cho APEC cũng cho thấy sự quan tâm và chuẩn bị chu đáo của chính phủ Việt Nam và nỗ lực của Sun Group đối với sự kiện ngoại giao đặc biệt quan trọng của đất nước.

Theo đó, bệnh viện góp phần hoàn thiện năng lực tổ chức sự kiện quốc tế của Phú Quốc, đặc biệt ở khả năng đảm bảo an toàn sức khỏe cho các đoàn đại biểu cấp cao, doanh nhân và du khách. Năng lực cấp cứu, can thiệp tim mạch và đột quỵ ngay tại chỗ giúp rút ngắn thời gian xử lý, giảm thiểu rủi ro trong các tình huống khẩn cấp - đáp ứng các yêu cầu khắt khe của APEC.

Không chỉ phục vụ cộng đồng dân cư và APEC 2027, bệnh viện còn góp phần thiết lập một lớp “an ninh y tế” cho du khách tới đảo ngọc. Các dịch vụ y tế sẽ được kết nối ngay từ sân bay tới các khu nghỉ dưỡng và điểm vui chơi của Sun Group trên đảo, với đội ngũ phản ứng nhanh và năng lực cấp cứu 24/7, bảo đảm an toàn sức khỏe cho du khách trong mọi tình huống.

Bên cạnh đó, việc phát triển nhiều thế mạnh trong các dịch vụ chuyên khoa như nha khoa, thẩm mỹ, phục hồi chức năng, chạy thận nhân tạo… mở ra nền tảng để Phú Quốc hướng tới trở thành điểm đến “du lịch chăm sóc sức khỏe” - xu hướng đang gia tăng mạnh trên thế giới và cũng là định hướng của ngành du lịch Việt Nam thời gian tới.

Theo Bộ Y tế, quy mô thị trường du lịch y tế Việt Nam đạt khoảng 700 triệu USD vào năm 2024 và có thể tăng lên gần 4 tỉ USD vào năm 2033, với tốc độ tăng trưởng trung bình khoảng 18% mỗi năm.

Ngày 17.4, Tập đoàn Gemadept cùng hãng tàu CMA CGM (Pháp) chính thức tổ chức lễ động thổ dự án cảng nước sâu Gemalink giai đoạn 2 tại cụm cảng Cái Mép - Thị Vải (phường Tân Phước, TP.HCM).

Theo Tập đoàn Gemadept, dự án cảng nước sâu Gemalink giai đoạn 2 sau khi hoàn thành sẽ đưa công suất của cảng đạt hơn 3 triệu TEU/năm đáp ứng nhu cầu tăng trưởng hàng hóa và tiếp nhận tàu lớn thông qua cụm cảng nước sâu Cái Mép - Thị Vải.

Việc mở rộng Gemalink giai đoạn 2 cùng đối tác CMA CGM nằm trong lộ trình chiến lược 2026 - 2030 của Tập đoàn Gemadept, xoay quanh các trụ cột cốt lõi: khai thác cảng, port-logistics và vận tải thủy - biển.

Cảng Gemalink đóng vai trò quan trọng trong hệ sinh thái cảng - logistics của Tập đoàn Gemadept và đối tác CMA-CGM, là một trong 19 cảng trên thế giới có thể tiếp nhận tàu container tải trọng lớn nhất hiện nay lên đến 250.000 tấn (tương đương 24.000 TEU).

Sau 5 năm đưa vào khai thác (2021 - 2025), tổng số chuyến tàu qua cảng Gemalink là hơn 2.000 chuyến, trong đó có gần 70% số chuyến tàu có tải trọng lớn từ 160.000 - 232.606 tấn. Cảng đã đạt sản lượng thông qua là 6,5 triệu TEU với mức tăng trưởng mỗi năm đều đạt 2 con số.

Với lợi thế là cảng nước sâu duy nhất tại khu vực Cái Mép đón được các tàu có tải trọng lớn nhất hiện nay, cảng Gemalink sẽ đóng vai trò quan trọng cửa ngõ của khu vực phía Nam trên tuyến hàng hải thế giới.

Trước đó, năm 2019, giai đoạn 1 cảng nước sâu Gemalink đã được khởi công. Giai đoạn 1, cảng này có cầu bến chính dài 800m. Cầu tàu được nối với bờ bằng 3 cầu dẫn. Năng lực xếp dỡ của giai đoạn 1 là 1,5 triệu TEU/năm.

Ở giai đoạn 2, cầu cảng chính dài 285m, tiếp nhận cỡ tàu 250.000DWT, cầu cảng thượng lưu dài 359m tiếp nhận cỡ tàu 150.000DWT, cầu cảng sà lan dài 390m tiếp nhận tàu/sà lan 5.661DWT.

Như vậy, toàn bộ dự án cảng nước sâu Gemalink có quy mô 1.150m cầu cảng bến chính, tổng diện tích 93ha.

Là cảng nước sâu duy nhất trong khu vực Cái Mép - Thị Vải có thể đầu tư mở rộng trong 5 năm tới cùng với sự đồng hành của CMA CGM, hãng tàu lớn thứ 3 thế giới, cảng Gemalink cả 2 giai đoạn sẽ đủ năng lực đáp ứng lượng hàng hóa tăng trưởng và đón nhận dòng hàng hóa trung chuyển từ các quốc gia trong khu vực, đưa cảng trở thành 1 trung tâm trung chuyển hàng đầu khu vực và duy trì vị thế là cảng nước sâu lớn nhất của cả nước.